Geopolítica y estrategia de China para reforzar la resiliencia en la cadena de suministro de baterías de litio: un estudio de caso sobre las operaciones de Ganfeng Lithium en Argentina

Mariano Treacy*

*Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET) | Instituto del Desarrollo Humano (IDH) – Universidad Nacional de General Sarmiento (UNGS). Correo electrónico: mtreacy@ungs.edu.ar

Artículo recibido: 20/10/2025 Artículo aprobado: 15/03/2025

MIRÍADA. Año 17, N.º 21 (2025), pp. XX-XX.

© Universidad del Salvador. Vicerrectorado de Investigación y Desarrollo. Instituto de Investigación en Ciencias Sociales (IDICSO). ISSN: 1851 9431

Nota del autor

El autor agradece los aportes de Martín Obaya sobre la idea original y los comentarios a una versión previa del trabajo final y también la lectura, las preguntas y los comentarios de Tomás Vallica, Bárbara Vega y colegas del CEED|UNSAM.

Resumen

La transición hacia energías renovables y movilidad sostenible ha intensificado la demanda de minerales críticos como el litio, fundamentales para tecnologías como baterías eléctricas y paneles solares. El acceso y control de estos recursos se ha convertido en un asunto estratégico securitizado por los países del norte global. En este contexto, China ha alcanzado una posición de liderazgo en la cadena productiva del litio, desde la extracción hasta la fabricación de productos finales, y ha desplegado una estrategia global de resiliencia para asegurar su abastecimiento, que incluye inversiones directas en yacimientos de todos los continentes.

Este artículo analiza la criticidad del litio para la República Popular China y su estrategia de resiliencia mediante un estudio de las empresas chinas que operan en Argentina. En particular, se examina el caso de Ganfeng Lithium, sus estrategias de integración vertical y los proyectos que desarrolla en el país. La hipótesis principal es que los yacimientos bajo control de Ganfeng en Argentina ocupan un lugar central en la estrategia china, al garantizar el suministro de un insumo clave para la transición energética global. La metodología empleada es de carácter mixto, combinando análisis cuantitativo (comercio, producción y reservas) y cualitativo (documentos de política, reportes e informes sectoriales).

Palabras Clave: China, litio, Ganfeng Lithium, minerales críticos, Argentina, securitización, resiliencia

Geopolitics and China’s Strategy for Enhancing Resilience in the Lithium Battery Supply Chain: A Case Study of Ganfeng Lithium’s Operations in Argentina

Abstract

The transition to renewable energy and sustainable mobility has intensified the demand for critical minerals such as lithium, which are essential for technologies like electric batteries and solar panels. Access to and control over these resources has become a strategic issue securitized by countries in the Global North. In this context, China has achieved a leading position in the lithium value chain—from extraction to the production of final goods—and has implemented a global resilience strategy to secure its supply, including direct investments in deposits across all continents.

This article analyzes the criticality of lithium for the People's Republic of China and its resilience strategy through a case study of Chinese companies operating in Argentina. In particular, it examines the case of Ganfeng Lithium, its vertical integration strategies, and its projects in the country. The central hypothesis is that the lithium deposits controlled by Ganfeng in Argentina play a key role in China’s strategy, ensuring the supply of a critical input for the global energy transition. The methodology is mixed, combining quantitative analysis (trade, production, and reserves) with qualitative approaches (policy documents, industrial reports, and sectoral analyses).

Keywords: China, lithium, Ganfeng Lithium, critical minerals, Argentina, securitization, resilience

Introducción

La llamada transición energética se ha convertido en un catalizador de la reconfiguración de las cadenas de suministro globales, colocando el control de los minerales críticos como el litio en el centro del escenario. En un contexto geopolítico marcado por la disputa hegemónica entre China y Estados Unidos, el país asiático se ha consolidado como un actor clave, liderando los principales eslabones de las cadenas de valor vinculadas a las tecnologías de la transición. A través de inversiones directas de sus empresas en todo el mundo, China se asegura el acceso a estos minerales, que luego son refinados y manufacturados en plantas instaladas en su territorio. En este marco, Ganfeng Lithium —la principal minera de litio del país— ha convertido a Argentina en un nodo crítico de su estrategia de resiliencia, con proyectos que podrían representar cerca del 50% de su producción global en el corto plazo.

La transición hacia una matriz energética pos fósil requiere minerales como litio, cobalto, níquel, cobre, grafito y tierras raras, indispensables para tecnologías limpias como baterías, paneles solares y turbinas eólicas (International Energy Agency [IEA], 2021). Aunque las reservas de estos recursos están geográficamente dispersas, su procesamiento y manufactura están altamente concentrados en unos pocos países (Carbonell et al., 2023), lo que genera riesgos geopolíticos y vulnerabilidades en las cadenas de suministro globales[1]. Las baterías de litio, en particular, dependen de múltiples insumos críticos cuya oferta es incierta y difícilmente sustituible (Lebedeva et al., 2016).

La actual coyuntura se enmarca en una crisis energética, climática e interimperial (Fornillo, 2023a), donde emerge un nuevo paradigma de competencia global. Este proceso puede entenderse bajo el concepto de “capitalismo estratégico”[2](Torjesen, 2024), que describe el accionar estatal orientado a salvaguardar sectores clave mediante políticas activas y control de activos críticos.

La idea de “transición” energética puede ser engañosa, ya que históricamente las transiciones implicaron la acumulación —y no la sustitución— de fuentes energéticas y se dieron mediante el conflicto y la disrupción y no la armonía (Fressoz, 2024; Tooze, 2025). Por eso, algunos autores proponen hablar de “expansión energética”, dado que el crecimiento de las energías renovables no ha desplazado el uso de combustibles fósiles, que incluso siguen siendo fuertemente subvencionados (Bertinat & Chemes, 2023; Svampa & Argento, 2023).

Según Rodrik (2023), asistimos a un cambio en la narrativa económica global, en la que la eficiencia deja paso a la seguridad nacional, el bienestar y la prosperidad como principios rectores. Tanto China como Estados Unidos y la Unión Europea han securitizado el cambio climático[3] y la política energética[4], promoviendo estrategias para garantizar el suministro estable de recursos mediante inversiones en el extranjero y políticas industriales domésticas (Robert & Bortz, 2024). En este marco, el concepto de resiliencia cobra centralidad: se trata de la capacidad de los sistemas para adaptarse y recuperarse ante perturbaciones, en contraste con la lógica de confrontación propia de la seguridad tradicional (Corry, 2014; Trombetta, 2023).

En el caso chino, la resiliencia se traduce en una política activa de internacionalización de sus empresas, como Ganfeng Lithium, que ha adquirido activos mineros clave para asegurar el abastecimiento continuo de litio. Esta estrategia no solo apunta a garantizar su seguridad energética, sino también a consolidar su liderazgo industrial y tecnológico en las cadenas de valor, orientando la dirección en la que se desarrolla la misma transición en favor de sus propias estrategias de acumulación[5].

La caracterización de la estrategia de Ganfeng en la explotación del litio y del rol de la Argentina en la cadena de valor de las baterías eléctricas es muy relevante para comprender la dinámica de reproducción de formas de desarrollo desigual que operan en la etapa actual del capitalismo. Al igual que en otras transformaciones del pasado, el cambio actual es liderado tecnológica e industrialmente por los países desarrollados, reproduciendo el histórico patrón centro/periferia, que deja a los países menos adelantados como proveedores de materias primas y minerales sin procesar, limitando sus posibilidades de ascenso en las cadenas globales de valor.

El objetivo de este trabajo es caracterizar la criticidad del litio para China y su estrategia para garantizar la resiliencia en la cadena de valor de las baterías eléctricas. A partir del análisis del accionar de Ganfeng Lithium, se examina su lógica de integración vertical y el papel central que ocupan sus proyectos en Argentina. La metodología empleada es de carácter mixto: combina el análisis de datos estadísticos sobre comercio, inversiones y producción con el estudio cualitativo de fuentes secundarias como informes sectoriales, documentos de política y notas de prensa.

Un enfoque centrado en la cadena de valor energética —en este caso, la de las baterías de litio— permite visibilizar cómo se insertan y articulan los territorios de formas diferenciadas en el proceso de la llamada “transición”. Para los países del sur global, el desafío es, mientras se preserva el medioambiente y los derechos de las comunidades, evitar una inserción subordinada y avanzar hacia formas de industrialización que permitan la captura de segmentos de mayor valor agregado. En este escenario, Argentina aparece como un proveedor clave para Ganfeng Lithium, combinando reservas abundantes, costos competitivos y ubicación geoestratégica. Los salares argentinos se han convertido, así, en una pieza central de la estrategia de resiliencia de esta compañía china, que busca garantizar el suministro continuo de un recurso esencial para la fabricación de baterías eléctricas.

Reconstrucción de la discusión

La transición energética está reconfigurando las cadenas de suministro globales, reproduciendo desigualdades entre el norte y el sur global, con ganadores y perdedores (Deberdt & Le Billon, 2024; Sovacool, 2021). Las empresas de los países desarrollados, respaldadas por subsidios e incentivos tecnológicos, lideran la producción de tecnologías limpias y concentran los segmentos de mayor valor agregado (Comisión Económica para América Latina y el Caribe [CEPAL], 2023; Riofrancos, 2022).

Este proceso se inscribe en un cambio sistémico hacia una forma estratégica de capitalismo que, en los términos de Arrighi (1999), expresa la transición entre ciclos de acumulación global[6]. Estados Unidos percibe el ascenso de China como una amenaza a su hegemonía, particularmente en sectores tecnológicos y energéticos, y ha definido esta competencia como un desafío a su seguridad nacional (The White House, 2023; Treacy, 2021).

China lidera la producción de tecnologías bajas en carbono y el procesamiento de minerales críticos[7](Helveston & Nahm, 2019). Su modelo de desarrollo, impulsado por planificación estatal, banca pública y empresas internacionalizadas (Treacy, 2022), ha reactivado el debate global sobre políticas industriales (Aghion et al., 2011).

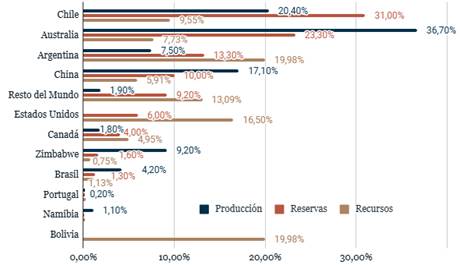

Gráfico 1

Producción, Reservas y Recursos litíferos de los principales países productores del mundo. Año 2024, % del total mundial

Nota. Elaboración propia sobre la base de USGS (2025).

La disputa por el litio refleja estas tensiones geopolíticas. Argentina, junto con Bolivia y Chile, concentra el 50% de los recursos globales del mineral, y el 46% de las reservas (USGS, 2025). Sin embargo, la extracción de litio en el país ha sido criticada por su bajo impacto en el desarrollo local, la desigual distribución de costos y beneficios, y las limitadas mejoras económicas y las perjudiciales consecuencias ambientales para las comunidades afectadas (Dorn & Peyré, 2020; Clavijo, 2023; Arias Mahiques et al., 2022).

Diversos estudios documentan contratos que trasladan los beneficios a las empresas y los costos a las comunidades, especialmente pueblos originarios[8] cuyos derechos a la consulta previa no siempre se respetan (Gómez, 2019; Escosteguy et al., 2022; Slipak & Argento, 2022;Pragier, 2024). Este modelo intensifica la lógica extractivista y refuerza relaciones centro-periferia tal como las que fueron descriptas por teóricos estructuralistas y dependentistas de América Latina en el siglo xx.

Autores como Wallerstein (2007), Arrighi (1999, 2009) y Harvey (2004) han teorizado la persistencia del desarrollo desigual a escala global. La ubicación de los países en la cadena global no depende ya de su dotación natural, sino de decisiones geopolíticas y estratégicas de firmas públicas y privadas que determinan dónde se agrega valor y dónde no (Smith, 2006; Treacy, 2018, 2019).

Las empresas transnacionales ejercen poder estructural, moldeando las cadenas de valor en función de sus intereses (Strange, citado en Shukla, 2022). La clave no es solo la inserción en las Cadenas Globales de Valor (CGV), sino el patrón de integración: las firmas deciden qué territorios quedan incluidos o excluidos de la creación de valor mediante decisiones de inversión, contratos y estrategias de precios (Werner & Bair, 2019).

El capitalismo estratégico, así, se asienta en una paradoja: promueve una transición “verde” basada en prácticas intensivas de extracción que reproducen la exclusión y dependencia, utilizando la sostenibilidad como discurso legitimador para conseguir la licencia social. Aunque el litio es esencial para las tecnologías limpias, su extracción genera conflictos socioambientales por el uso del agua y la privatización de bienes comunes (Ávila, 2023; Gómez Lende, 2023).

Estudios recientes muestran que los beneficios económicos para las comunidades locales son bajos, mientras que los riesgos ambientales[9] y los impactos sociales son elevados (Mohle, 2022; Gómez Lende, 2023). Se suman denuncias por evasión fiscal, subfacturación de exportaciones y erosión de la base imponible[10](FUNDAR, 2023; Maidana, 2023; Risso, 2023).

El avance de estos proyectos ocurre en ecosistemas frágiles, muchas veces sin consulta previa, con fallos judiciales que reconocen el impacto ambiental negativo y la vulneración de derechos[11] (Página 12, 2024). La investigación empírica también evidencia que el valor agregado por tonelada es muy inferior en los países periféricos[12], mientras que los impactos ambientales se concentran en ellos (Althouse et al., 2023). La transición energética, lejos de ser universalmente justa, consolida una nueva división internacional del trabajo basada en la exclusión productiva y la concentración de los beneficios.

La criticidad del litio para China y la estrategia nacional para revertir la fragilidad de su cadena de suministro

China ejerce un liderazgo decisivo en las tecnologías limpias gracias a su control sobre los segmentos estratégicos de la cadena de valor del litio. Domina la producción de baterías de ion-litio[13], vehículos eléctricos[14] y componentes clave como ánodos, cátodos y electrolitos (Bian et al., 2024; Cheng et al., 2024). Muchas de sus empresas están integradas verticalmente, lo que les permite controlar desde la extracción hasta el reciclado.

Sin embargo, pese a este liderazgo, China depende de la importación de litio sin procesar y sus derivados. Esta vulnerabilidad ha motivado una política activa para asegurar el suministro mediante planes quinquenales, acuerdos bilaterales y apoyo estatal a sus empresas, incluyendo préstamos concesionales, subsidios y respaldo diplomático.

Gráfico 2

China: Importaciones, Exportaciones y Balanza Comercial de los productos de la cadena de valor de las baterías de litio. Período 2012-2023. Millones de dólares

Nota. Elaboración propia con datos de UN COMTRADE (2024).

Entre 2012 y 2023, el comercio exterior de productos de la cadena del litio creció un 27% anual, alcanzando los 97700 millones de dólares[15]. El país mantuvo un saldo comercial positivo durante todo el período, con un superávit acumulado de más de 150 mil millones de dólares (UN COMTRADE, 2024). A la vez, se modificó la composición de las importaciones: mientras que en 2012 las baterías representaban el 90% de las compras externas, en 2023 ese valor cayó al 10%, desplazado por el litio sin procesar (62,9%) y el procesado (26,4%).

Gráfico 3

China: balance en el comercio de baterías eléctricas (izquierda) y de litio sin procesar y derivados (derecha), 2012-2023[16], en volumen y precios corrientes

Nota. Elaboración propia sobre la base de UN COMTRADE (2025)

Este giro evidencia una reorientación estratégica: importar materias primas y exportar bienes manufacturados. Pese al conflicto geopolítico, EE.UU. (21%) se consolidó como principal destino de baterías chinas, seguido por Alemania (14%) y Corea del Sur (12%), lo que refuerza la centralidad de China como proveedor global, incluso en mercados occidentales[17].

Gráfico 4

Principales destinos de las exportaciones de baterías chinas. Años seleccionados, % del total

Nota. Elaboración propia sobre la base de UN COMTRADE (2024).

La fragilidad de la cadena se acentúa aguas arriba. Aunque China lidera en manufactura, depende de fuentes externas para el abastecimiento de minerales críticos: solo produce el 4,4% del níquel, el 6% del cobalto y el 7% del litio[18] (STATISTA, 2024). Esta dependencia, sumada a la inestabilidad internacional, refuerza su interés en asegurar el control directo de los yacimientos (Hao et al., 2022).

Siguiendo la metodología de Ahmad et al. (2017) y LaRocca (2020), los indicadores de cobertura[19] muestran una fuerte dependencia en el litio sin procesar (ratio: 107,25), y una inserción dominante en los segmentos de mayor valor agregado, donde las exportaciones superan ampliamente a las importaciones.

Tabla 1

China: indicadores de participación en la CGV del litio basados en datos del comercio internacional, año 2023

|

Estado de procesamiento |

Ratio de Cobertura Impo/ Expo |

|

Sin procesar |

107,25 |

|

Procesado |

0,97 |

|

Refinado |

0,14 |

|

Manufacturado |

0,04 |

Nota. Elaboración propia con metodología de LaRocca (2020), Ahmad et al. (2017) y datos de UN COMTRADE (2024).

Sudamérica es clave en esta ecuación. En la actualidad, los productos de litio provenientes de Chile y Argentina[20] representan cerca de un tercio de las importaciones de este tipo de productos por parte de China. Si focalizamos en carbonato de litio, en 2023, Chile y Argentina concentraron el 99% de las importaciones chinas. Australia, por su parte, lideró con el 86% del origen de las importaciones de espodumena (UN COMTRADE, 2024). Esta concentración aumenta la exposición china[21] a unos pocos proveedores, siendo Australia el más relevante (60% del total en 2023), seguido de Chile (26%) y, en menor medida, Argentina.

Gráfico 5

China: Importaciones de productos de la cadena del litio por origen. Millones de dólares corrientes (barras) y % del total (anillo). Años 2012-2023

Nota. Elaboración propia con datos de UN COMTRADE y metodología de UNCTAD (2024)

La posición de Argentina en la cadena del litio ilustra la persistencia de patrones centro-periferia: inserta en los eslabones primarios, exporta materia prima sin generar mayores procesos de agregado de valor. China, en cambio, lidera los segmentos tecnológicos, reforzando la dependencia estructural de los países proveedores y ampliando las desigualdades globales.

La estrategia de China para garantizar la resiliencia de la cadena de suministros frente a un escenario internacional de creciente volatilidad

En las últimas décadas, China ha desarrollado una estrategia integral para fortalecer su resiliencia en la cadena de valor de las baterías de litio. Este enfoque incluye políticas domésticas y acciones internacionales coordinadas a través del Estado y sus empresas, apuntando a consolidar su liderazgo global en un contexto de creciente volatilidad (CEPAL, 2023). Si bien China lidera la producción y exportación de baterías de litio, incrementó su dependencia del mineral importado, principalmente de Argentina, Chile y Australia. Para enfrentar esta vulnerabilidad, ha impulsado a sus empresas mediante financiamiento blando, subsidios y apoyo diplomático[22].

El modelo de “crédito coordinado” combina préstamos concesionales[23] y comerciales, ayuda económica y programas de promoción para facilitar la internacionalización de las empresas chinas en sectores estratégicos (Chin & Gallagher, 2019; González Jáuregui, 2024). A esto se suma un marco político de largo plazo, reflejado en planes como Made in China 2025[24], la Iniciativa del Cinturón y la Ruta (BRI) y la estrategia de circulación dual, que buscan reducir la dependencia tecnológica, reforzar el mercado interno y mantener posiciones sólidas en las cadenas globales (Solingen, 2025; Yongding, 2020).

China también articula su acción exterior mediante tratados bilaterales de inversión (TBI)[25], acuerdos comerciales y memorandos multilaterales, en especial en el marco de la BRI. A través de esta iniciativa, promueve la expansión internacional de empresas estatales y privadas bajo control estatal, muchas veces mediante financiamiento de inversiones directas en proyectos mineros[26] y contratos de suministro a largo plazo (Treacy, 2022).

La BRI[27] es una continuación de la estrategia Go Out[28] iniciada en 2000, que impulsó la internacionalización de empresas en sectores clave. Desde su lanzamiento en 2013, ha canalizado más de USD 1 billón en proyectos de infraestructura, tecnología y minería, incluyendo inversiones por USD 19400 millones en 2023 en sectores vinculados a la transición energética (Bian et al., 2024; Nedopil, 2024).

El respaldo del Estado chino ha sido decisivo para garantizar el acceso a recursos críticos. El sector del litio no es una excepción: la compra de activos estratégicos por parte de empresas como Ganfeng, Tianqi[29] o Zijin ha sido financiada mediante préstamos públicos y subsidios. Entre 2020 y 2023, Ganfeng recibió USD 254 millones de apoyo estatal; Tianqi, USD 40 millones entre 2019 y 2023 (Das, 2023; Global Trade Alert, 2024).

Estas compañías han implementado estrategias de integración vertical, expandiéndose en países como Argentina, Chile y Australia, donde extraen más litio que en China. En muchos casos, este acceso directo al recurso está vinculado a contratos de asociación, adquisiciones y fusiones (Li et al., 2022; Nicholls, 2023).

El respaldo estatal se ha extendido también al sector automotriz y de baterías, con empresas como CATL[30], BYD y Great Wall Motors, integrándose aguas arriba para asegurar el suministro. Esta conexión entre fabricantes de vehículos eléctricos y mineras chinas ha sido clave para definir las nuevas geografías de extracción de litio, estructuradas en torno al abastecimiento del complejo tecnológico-industrial chino (Nedopil, 2024; White & Pooler, 2024).

Ganfeng Lithium: uno de los brazos ejecutores de la estrategia de resiliencia de China para su cadena de suministro del litio

Ganfeng Lithium, con sede en Xinyu (Jiangxi), es una de las principales compañías chinas en la producción y procesamiento de litio. Sus actividades se concentran en minería y manufactura de compuestos derivados (81%), y en menor medida en la producción y reciclado de baterías de ion-litio (18%) (MarketScreener, 2024). Desde sus inicios, la firma fue impulsada por fondos de inversión estatales, alineándose con la estrategia nacional. Ha recibido subsidios gubernamentales y mantiene una estrecha articulación con los intereses del Estado.

Fundada en 2000 por Li Liangbin[31], la empresa comenzó comprando litio a proveedores internacionales como SQM[32] y FMC, para procesarlo en sus plantas de Jiangxi. Su expansión comenzó en 2010 al cotizar en la Bolsa de Shenzhen y se consolidó en 2018 con su salida al mercado de valores de Hong Kong. Aunque un 20% de las acciones sigue en manos de su fundador, el resto se distribuye entre fondos internacionales como JP Morgan, BlackRock y UBS (Bednarski, 2021).

Desde su constitución, Ganfeng fue respaldada por fondos públicos como Minmetals Investment Development, el China- Belgium Direct Equity Investment Fund[33] y Nanchang Venture Capital, que aportaron el capital inicial para su salto internacional (Ganfeng Lithium, 2021). La empresa mantiene una estrategia de expansión tripartita: adquisición de firmas locales, acceso a recursos en el extranjero, e innovación tecnológica en reciclaje y eficiencia de procesos (Hao et al., 2017; Obaya et al., 2021).

Ganfeng es la única empresa litífera que integra toda la cadena de valor: desde la extracción y refinación hasta la fabricación y el reciclado de baterías. Produce más de 40 compuestos de litio que abastecen sectores como el automotriz, aeroespacial y farmacéutico (Panorama Minero, 2024). En China opera ocho plantas de baterías, incluida Ganfeng Recycle, especializada en reciclado y precursores. Además de baterías convencionales, produce baterías de polímeros, de estado sólido y sistemas de almacenamiento de energía. Su planta de Guangdong es clave en investigación y desarrollo de tecnologías emergentes (Ganfeng Lithium, 2024b).

Tipos de yacimientos de litio, costos de producción y precios de mercado

Ganfeng Lithium es la principal minera de litio de China y una de las cinco mayores del mundo, junto con Albemarle, Rio Tinto[34], SQM y Tianqi Lithium[35]. Controla cerca del 8% de la producción global y tiene una capitalización bursátil de unos USD 7000 millones (Pistilli& Williams, 2024).

El litio se extrae principalmente de salmueras, espodumeno[36] y lepidolita, siendo la salmuera la fuente de menor costo de producción y la lepidolita la más costosa[37]. Según el precio internacional del mineral y la calidad del recurso, ciertos proyectos pueden quedar fuera de producción[38](S&P Global, 2022).

En 2019, China produjo 57500 toneladas métricas de litio local, con un 57% proveniente de salmuera y el resto de espodumeno (Ganfeng Lithium, 2024a; U.S. Geological Survey[USGS] 2019). Dado que sus costos internos suelen ser elevados, la estrategia internacional resulta clave no solo para garantizar el suministro, sino también para mejorar la eficiencia y reducir los costos efectivos de producción.

Integración productiva aguas arriba y estrategia de suministro de Ganfeng

Ganfeng Lithium proyecta alcanzar una producción anual de 600000 toneladas de carbonato de litio equivalente (tn CLE[39]) para 2030, con el objetivo de controlar un 20% del mercado mundial. Para 2025, espera alcanzar una capacidad de 300000 tn CLE. Hasta 2023, su capacidad instalada rondaba las 224150 tn CLE, pero su producción efectiva fue de 104000 tn CLE, con una tasa de utilización del 47%. En 2024, se prevé un aumento de producción a 147000 tn CLE (65,5%), y para 2025, con el aporte de los proyectos Caucharí-Olaroz (Argentina) y Goulamina (Malí), se proyecta una producción de 222000 tn CLE, acercándose a una utilización del 90% (青山隐士, 2024).

Aunque no se detalla el origen exacto de la materia prima procesada en China, es probable que provenga en gran parte de los yacimientos que la empresa explota en Australia, especialmente Mount Marion y Pilgangoora[40]. Este país aporta el 86% del litio concentrado que importa China, y se ha convertido en un socio clave de su estrategia productiva mediante acuerdos de compra anticipada (Schteingart & Rajzman, 2021; Tan &Keiding, 2023).

Tabla 2

Capacidad productiva de las plantas de Ganfeng Lithium

|

# |

Proyecto |

Ubicación |

Productos primarios |

Capacidad de producción anual (tn CLE) |

|

1 |

Xinyu |

Jiangxi, China |

Hidróxido de Litio |

81000 |

|

Carbonato de Litio |

15000 |

|||

|

Cloruro de Litio |

12000 |

|||

|

2 |

Xinyu |

Jiangxi, China |

Carbonato de Litio |

10000 |

|

Fluoruro de Litio |

10000 |

|||

|

3 |

Ningdu |

Jiangxi, China |

Carbonato de Litio |

20000 |

|

4 |

Cangzhou |

Hebei, China |

Carbonato de Litio |

6000 |

|

5 |

Yichun |

Jiangxi, China |

Metal de Litio |

1500 |

|

6 |

Fengxin |

Jiangxi, China |

Metal de Litio |

650 |

|

7 |

Haixi |

Qinghai, China |

Metal de Litio |

1000 |

|

8 |

Fengcheng |

Jiangxi, China |

Hidróxido de Litio |

25000 |

|

9 |

Caucharí-Olaroz |

Jujuy, Argentina |

Carbonato de Litio |

40000 |

Nota. Extraído de Ganfeng Lithium (2023)

Según el informe anual 2023 de la compañía, Ganfeng cuenta con una capacidad instalada de 184150 tn CLE en China[41]. Sumando la planta de Jujuy, Argentina, la capacidad total asciende a 224150 tn CLE anuales (Ganfeng Lithium, 2023).

La extracción de litio en la Argentina y la estrategia de integración aguas arriba de Ganfeng Lithium

Argentina ofrece ventajas competitivas que refuerzan su atractivo para inversores como Ganfeng. Según S&P Global (2022), sus costos de explotación son los más bajos del mundo[42]: un 17% inferiores a los de Australia, 44,5% a los de Chile y 55% a los de China. Esto se debe a la riqueza de sus salmueras altoandinas y a condiciones climáticas óptimas para la evaporación solar.

Actualmente, Argentina es el cuarto productor mundial de litio, aporta más del 9% del carbonato refinado que utiliza China (UN COMTRADE, 2024), y es el segundo país en recursos y el tercero en reservas globales. Predominan los yacimientos de salmuera[43], cuyo costo de producción por tonelada varía entre USD 4800 y 6000 (S&P, 2022).

Desde 1997, se distinguen tres etapas productivas: un primer ciclo (1995-2003) con 2000 tn CLE anuales, impulsado por el Proyecto Fénix; un segundo (2004-2015), que quintuplicó la producción con el avance del proyecto Olaroz; y un tercero (2016-2024), que llevó el promedio a 38600 tn CLE anuales, con la incorporación de Caucharí-Olaroz. En 2024, la producción rondó las 70000 tn CLE, distribuidas entre Fénix (28%), Olaroz (33%) y Caucharí-Olaroz (39%). Se espera una nueva expansión a corto plazo con proyectos como Centenario-Ratones, Rincón, Tres Quebradas, Mariana, Sal de Oro y Sal de Vida (Cáceres, 2024).

Gráfico 7

Producción de litio en Argentina (1995-2024). Miles de tn CLE

Nota. Elaboración propia sobre la base del Sistema de Información Abierta a la Comunidad sobre la Actividad Minera en Argentina (SIACAM) (2024)

A nivel mundial, en los principales productores se verifica un crecimiento interanual de la producción, pero Argentina y Australia evidenciaron una desaceleración en el último período (2019-2023), impactados por factores como la pandemia. Por contraste, Brasil[44], China y Chile presentan mayores ritmos de expansión, favorecidos por inversiones extranjeras y políticas de incentivo al desarrollo de proyectos mineros. Aunque el crecimiento es sostenido, Argentina todavía representa solo el 5,3% de la producción global. Además, en los últimos años, tanto Argentina como Chile vieron disminuir su participación relativa, mientras Australia y China incrementaron la suya de forma significativa.

Tabla 3

Participación, producción y variación de la producción en los principales países litíferos. 2004-2023

|

|

Participación en la producción mundial |

Producción anual promedio (miles de tn CLE) |

Variación i.a% promedio |

||||||

|

Período/ País |

04-13 |

14-18 |

19-23 |

04-13 |

14-18 |

19-23 |

04-13 |

14-18 |

19-23 |

|

Argentina |

10,1% |

10,1% |

5,7% |

14,0 |

26,3 |

36,4 |

15% |

22% |

10% |

|

Australia |

29,2% |

47,7% |

49,8% |

40,6 |

124,1 |

319,1 |

14% |

51% |

11% |

|

Brasil |

0,9% |

0,8% |

2,1% |

1,2 |

2,0 |

13,4 |

18% |

59% |

48% |

|

Chile |

36,1% |

26,7% |

24,6% |

50,2 |

69,7 |

157,7 |

7% |

11% |

21% |

|

China |

13,6% |

8,4% |

15,5% |

19,0 |

21,8 |

99,2 |

7% |

30% |

37% |

|

Otros países |

10,2% |

6,4% |

2,3% |

14,2 |

16,6 |

14,8 |

-3% |

35% |

0% |

|

Total |

100% |

100% |

100% |

139 |

261 |

641 |

7% |

29% |

15% |

Nota. Elaboración propia sobre la base de USGS (2024) y SIACAM (2024)

Análisis de las exportaciones de litio de la Argentina

El litio representa actualmente cerca del 20% de las exportaciones mineras de Argentina, concentradas principalmente en el carbonato de litio[45]. Desde 2015, cuando comenzó a exportarse el producto del proyecto Olaroz, las ventas externas crecieron a un ritmo anual promedio del 47%. En 2023, alcanzaron un récord de USD 880 millones, un 27% más que el año anterior (UN COMTRADE, 2024). Sin embargo, en 2024, pese a que el volumen exportado llegó a un récord de 70000 tn CLE, el valor cayó a USD 700 millones debido a la baja de los precios internacionales (Serrichio, 2025).

En cuanto a los destinos, China se consolidó como el principal mercado, captando un 57% de las exportaciones argentinas en 2023 y promediando un 41% en el período 2012-2023 (UN COMTRADE 2024; SIACAM, 2024). Japón (26%) y Estados Unidos (10%) también son importantes compradores, aunque muy por detrás de China. Si bien EE.UU. había sido el principal destino hasta 2016, su participación cayó a menos del 10% en los últimos años, desplazado por China.

Gráfico 8

Exportaciones de litio de Argentina. 2000-2023. Millones de dólares corrientes

Nota. Elaboración propia con datos de SIACAM (2024) y UN COMTRADE (2024)

Pese a la centralidad de Argentina como proveedor para China, su peso en el total de importaciones chinas de productos de litio sigue siendo bajo, representando en promedio apenas un 3,4%[46].

Los proyectos que controla Ganfeng Lithium en la Argentina

En los últimos años, China se consolidó como uno de los principales inversores en Argentina y como el principal destino de sus exportaciones de litio. Su estrategia apunta a asegurar el control de ecosistemas estratégicos y la infraestructura clave para garantizar la resiliencia de su cadena de suministros[47].

Entre 2013 y 2023, China pasó de representar el 1,1% al 4,4% de la IED en Argentina y, entre 2008 y 2024, se anunciaron inversiones y préstamos por USD 32000 millones, concentrados principalmente en infraestructura, energía y minería (China Global Investment Tracker & AEI, 2024; Gallagher & Myers, 2022).

Respecto a la minería de litio, China es el único país con proyectos activos en los tres países del “triángulo del litio” (Argentina, Bolivia y Chile). En Argentina, el litio representa el 17% de las inversiones chinas, que suman unos USD 7000 millones (Sica, 2024).

Actualmente, de unos 60 proyectos avanzados de litio en Argentina, las firmas chinas participan en al menos 10[48]. Ganfeng Lithium, instalada en 2018, es el principal actor, con participación en cinco proyectos: Caucharí-Olaroz (operativo), Mariana (preproducción), Sal de la Puna[49], Incahuasi Moncho (exploración avanzada) y Pozuelos Pastos Grandes (factibilidad)[50]. En total, Ganfeng y sus subsidiarias controlan más de 122000 hectáreas de salares en Jujuy y Salta (Delfino, 2024).

Ganfeng ingresó a Minera Exar, operadora de Caucharí-Olaroz, en 2018, al comprar la participación de SQM. Hoy posee el 45,75%, igual que Lithium Americas, mientras que JEMSE conserva el 8,5% (Myers, 2020). Este proyecto demandó una inversión de USD 565 millones y proyecta una producción de 25000 a 40000 tn CLE anuales.

Ganfeng también controla el 100% del proyecto Mariana en Salta[51], con una inversión de USD 600 millones. Se espera que la operación arranque entre 2025 y 2026, con una producción anual de 10000 a 20000 tn CLE. Una particularidad es que contará con un parque solar de 130 MW para su abastecimiento energético[52].

La ventaja competitiva de Argentina radica en sus bajos costos de producción (USD 4800-6000 por tonelada), lo que permite mantener la rentabilidad incluso en contextos de precios bajos. Sin embargo, las operaciones de Ganfeng han generado conflictos socioambientales. Se han denunciado fallas en el cumplimiento de la consulta previa e impactos hídricos severos (Fornillo, 2023b; Marchegiani et al., 2019). Según la World Benchmarking Alliance (2024), Ganfeng obtuvo apenas 12,7 puntos sobre 100 en desempeño social y ambiental, mostrando grandes carencias en transparencia y respeto a los derechos humanos[53]. Finalmente, pese a algunos anuncios, no se han concretado proyectos de agregación de valor en Argentina, como plantas de baterías[54], limitando la inserción local a la extracción de carbonato de litio.

El lugar central que tiene la Argentina para la estrategia global de Ganfeng y la resiliencia en la cadena de suministro de litio China

La estrategia global de Ganfeng Lithium se orienta al control de la producción y el aseguramiento del suministro de carbonato de litio de grado batería, clave para alcanzar su meta de 600000 toneladas anuales de producción hacia 2030. Para ello, la empresa expandió su presencia en veinte proyectos de litio ubicados en China, Australia, Argentina, México, Mali y la República Democrática del Congo.

Actualmente, Ganfeng controla reservas estimadas en 85,8 millones de toneladas métricas de carbonato de litio equivalente (CLE), de las cuales más de la mitad se encuentran en Argentina. Esta distribución otorga al país sudamericano un rol estratégico en el esquema global de la firma: si bien hoy la mayor parte del abastecimiento proviene de Australia, con una participación del 32,9%, y de China, con el 20,4%, en los próximos años Argentina podría aportar entre el 30% y el 50% de la producción total proyectada por Ganfeng.

Tabla 5

Integración aguas arriba de Ganfeng Lithium: proyectos de litio, reservas, potencial de producción y acuerdos de abastecimiento[55]

|

|

Proyecto |

Ubicación |

Tipo de depósito |

Estado |

% Acciones en manos de Ganfeng |

Reservas (millones de TM CLE) |

Potencial de producción anual de litio equivalente* (tnCLE) |

Acuerdo Ganfeng litio equivalente* (tnCLE) |

|

1 |

Mangya Fenghuangtai |

Qinghai (China) |

Salmuera |

Exploración |

100% |

nd |

nd |

nd |

|

1 |

Yiliping Salt Lake |

Qinghai (China) |

Salmuera |

Operativo |

49% |

1,7 |

10.000 |

10.000 |

|

3 |

Barenma Lake |

Qinghai (China) |

Salmuera |

Exploración |

33,66% |

nd |

nd |

nd |

|

2 |

Ningdu Heyuan |

Jiangxi (China) |

Espodumeno |

Operativo |

100% |

0,1 |

20.000 |

20.000 |

|

3 |

Shangrao Hengfeng Songshugang |

Jiangxi (China) |

Lepidolita |

Operativo |

90% |

1,5 |

25.000 |

25.000 |

|

4 |

Jiamusi |

Inner Mongolia (China) |

Espodumeno |

Operativo |

nd |

1,1 |

20.000 |

20.000 |

|

7 |

Weilasituo |

Inner Mongolia (China) |

Espodumeno |

Exploración |

70% |

nd |

nd |

nd |

|

8 |

Chenzhou Xianghuapu |

Hunan (China) |

Espodumeno |

Exploración |

20% |

nd |

nd |

nd |

|

Subtotal China |

4,4 |

75.000 |

75.000 |

|||||

|

9 |

Mount Marion |

Australia |

Espodumeno |

Operativo |

50% |

2,2 |

76.800 |

20.000 |

|

10 |

PilbaraPilgangoora |

Australia |

Espodumeno |

Operativo |

5,76% |

11,9 |

49.600 |

25.600 |

|

11 |

Finniss |

Australia |

Espodumeno |

Construcción |

nd |

7,4 |

75.000 |

75.000 |

|

Subtotal Australia |

21,5 |

201.400 |

120.600 |

|||||

|

12 |

Cauchari-Olaroz |

Argentina |

Salmuera |

Operativo |

47% |

24,6 |

40.000 |

30.400 |

|

13 |

Mariana |

Argentina |

Salmuera |

Construcción |

100% |

8,1 |

20.000 |

20.000 |

|

14 |

Pozuelos - Pastos Grandes |

Argentina |

Salmuera |

Factibilidad |

100% |

11,1 |

50.000 |

50.000 |

|

15 |

Incahuasi |

Argentina |

Salmuera |

Exploración |

nd |

nd |

nd |

nd |

|

16 |

Sal de la Puna |

Argentina |

Salmuera |

Exploración |

35% |

0,2 |

nd |

nd |

|

Subtotal Argentina |

44,0 |

110.000 |

100.400 |

|||||

|

17 |

Sonora |

México |

Arcilla Salina |

Construcción |

100% |

8,8 |

17.500 |

9.000 |

|

18 |

Avalonia |

Irlanda |

Espodumeno |

Exploración |

55% |

nd |

nd |

nd |

|

19 |

Goulamina |

Mali |

Espodumeno |

Construcción |

50% |

7,1 |

80.000 |

36.400 |

|

20 |

Manono |

RD Congo |

Espodumeno |

Operativo |

nd |

nd |

25.600 |

25.600 |

|

Subtotal Otros Países |

15,9 |

123.100 |

71.000 |

|||||

|

TOTAL |

85,8 |

509.500 |

367.000 |

|||||

Nota. Elaboración propia con datos de las siguientes fuentes: Battery China CBEA, 2021; BNAmericas, 2024; CHINACNIN, 2022; Ganfeng Lithium, 2023, 2024a, 2024b; Mining Technology, 2021a, 2021b, 2023;S&P Global, 2022; Wenbagu, 2024.

La importancia de Argentina no solo se refleja en el volumen potencial, sino también en el peso actual dentro del portfolio de Ganfeng. De los veinte proyectos globales que controla la empresa, cinco se ubican en Argentina, lo que representa el 25% del total. Además, los proyectos locales concentran el 45% del potencial productivo a mediano plazo y el 17% de la producción efectiva estimada para 2024, con una proyección que podría llegar al 50% del total de producción en 2030.

Esta relevancia ya se evidencia con el desempeño del proyecto Caucharí-Olaroz en Jujuy, operado por Minera Exar. Desde que inició la producción en junio de 2023, el proyecto exportó 29055 toneladas de CLE, de las cuales el 99,8% tuvieron como destino China. Entre agosto de 2023 y noviembre de 2024, el litio de Caucharí-Olaroz representó el 38% del valor y el 47% del volumen de las exportaciones totales de Argentina al país asiático, que en 2024 concentraron el 70% del comercio bilateral en el sector.

De este modo, la posición de la Argentina dentro de la estrategia de Ganfeng refuerza su importancia no solo como fuente de suministro segura y de bajo costo, sino también como un pilar central para garantizar la resiliencia de la cadena de valor del litio de China en un contexto de expansión global.

Reflexiones finales

El abastecimiento de litio constituye un eje fundamental para la estrategia de crecimiento de mediano plazo de China, y Ganfeng Lithium ocupa un rol central en este esquema. En pocos años, la compañía logró consolidarse como una de las principales mineras del mundo, con operaciones en proyectos ubicados en prácticamente todos los continentes.

China, que lidera hoy los segmentos intermedios y aguas abajo de la cadena de valor de baterías, ha experimentado en la última década una creciente dependencia de la importación de litio sin procesar aguas arriba. Esta exposición, particularmente marcada en las importaciones de carbonato de litio proveniente de Argentina y Chile y de mineral concentrado de Australia, elevó su vulnerabilidad y la necesidad de implementar estrategias de resiliencia en su cadena de suministros. Para enfrentar esta fragilidad, el país asiático desplegó un conjunto de planes de desarrollo domésticos e internacionales, combinando el apoyo estatal a firmas estratégicas con inversiones directas en proyectos mineros a escala global.

En este proceso, empresas como Ganfeng Lithium, TianqiLithium y ZijinMining se expandieron agresivamente en mercados externos, apalancadas por créditos concesionales y subsidios de la banca estatal china. Ganfeng, en particular, ha destacado por su rápido ascenso como una de las líderes mundiales, controlando plantas de procesamiento en China y yacimientos en Australia, Argentina, Mali, la República Democrática del Congo, Irlanda y México.

Argentina ocupa un lugar de relevancia en la estrategia global de Ganfeng y en la geopolítica del litio en general. Con el segundo mayor volumen de recursos y el tercer lugar en reservas probadas a nivel mundial, el país se ha convertido en un proveedor estratégico, tanto por su riqueza mineral como por su bajo costo de extracción. La producción nacional experimentó un fuerte crecimiento en los últimos años, impulsada principalmente por los proyectos de Olaroz y Caucharí-Olaroz, y en 2024 alcanzó un récord de 70000 toneladas de carbonato de litio equivalente.

Actualmente, Ganfeng controla cinco proyectos en Argentina —Caucharí-Olaroz, Mariana, Pozuelos-Pastos Grandes, Incahuasi y Sal de la Puna— con distintos grados de avance. Si se concretan los planes de expansión previstos, los yacimientos locales podrían aportar entre 100000 y 300000 toneladas anuales de litio, equivalentes a entre el 30% y el 50% de la producción proyectada por Ganfeng para 2030. La Argentina, en este escenario, se consolidaría como el segundo país más importante en la estructura de abastecimiento de la firma, solo detrás de Australia.

Además del volumen, Argentina destaca también por la calidad y competitividad de sus salmueras, que permiten menores costos de producción en comparación con los yacimientos de roca dura, más comunes en Australia y China. Esta ventaja resulta estratégica en un contexto de caída de los precios internacionales del litio, donde los proyectos de menor costo mantienen su rentabilidad.

Sin embargo, a pesar de su creciente protagonismo, la actividad minera de litio en Argentina enfrenta desafíos estructurales. Hasta ahora, la integración productiva local ha sido limitada y los proyectos no han promovido de forma sustantiva la transferencia tecnológica ni el desarrollo de proveedores locales. Tampoco se han logrado avances significativos en el agregado de valor local, más allá del procesamiento inicial de la salmuera.

Por otra parte, la explotación del litio reproduce patrones extractivistas tradicionales, amplificando las asimetrías entre el Norte y el Sur global. Los beneficios económicos tienden a concentrarse en las firmas transnacionales, mientras que las comunidades locales soportan los principales impactos sociales y ambientales. La presión sobre los recursos hídricos en regiones áridas, como la Puna, y la vulneración de los mecanismos efectivos de consulta previa, libre e informada, representan problemáticas que requieren una atención urgente.

Referencias

Aghion, P., Boulanger, J, & Cohen, E. (2011). Rethinking Industrial Policy. Bruegel Policy Brief, (4), 1–8. https://www.bruegel.org/policy-brief/rethinking-industrial-policy

Ahmad, N., Bohn, T., Mulder, N., Vaillant, M. & Zaclicever, D. (2017). Indicators on global value chains: A guide for empirical work [OECD Statistics Working Papers]. OECD Publishing. https://doi.org/10.1787/8502992f-en.

Althouse, J., Cahen-Fourot, L., Carballa-Smichowski, B., Durand, C. & Knauss, S. (2023). Ecologically unequal exchange and uneven development patterns along global value chains. World development, 170, 1-15.

Arias Mahiques, M.V., Galuccio, M. & Freytes, C. (2022). Gobernanza socioambiental de la minería de litio: instituciones, acceso a la información y participación pública en Argentina. Fundar.

Arrighi, G. (1999). El largo Siglo XX: Dinero y poder en los orígenes de nuestra época. Akal.

Arrighi, G. (2009). Adam Smith en Pekín (Vol. 50). Ediciones Akal.

Ávila, S. (2023). Seis ejes ecológico-políticos en torno a la transición energética. Ecología política, (65), 21-30.

Battery China CBEA. (2021, 10 de mayo). Ganfeng Lithium Industry: It has a production capacity of more than 80,000 tons of lithium hydroxide in 2021. Shanghai Metals Market (SMM) News portal.

Bednarski, L. (2021). Lithium: The global race for battery dominance and the new energy revolution. Hurst Publishers.

Bertinat, P. & Chemes, J. (2023). El camino de la transición energética en Argentina. Revista Energía y Equidad, (7), 33-38.

Bhutada, G. &Parker, S. (2023). Visualizing China’s Dominance in Battery Manufacturing (2022-2027). Visual Capitalist.

Bian, L., Dikau, S., Miller, H., Pierfederici, R., Stern, N. &Ward, B. (2024). China’s role in accelerating the global energy transition through green supply chains and trade. Grantham Research Institute on Climate Change and the Environment, London School of Economics and Political Science.

BNAmericas. (2024, 25 de junio). Ganfeng launches arbitration against Mexico. BNamericas.Com.

Banque Nationale de Paris (BNP) (2024). China-Belgium Direct Equity Investment Fund (CBDEIF). https://china.bnpparibas.com/en/our-solutions/other/

Cáceres, P. L. (2024, 14 de junio). El CEO de la minera que más litio extrae en Argentina admitió que usan “una gran cantidad de agua dulce” y dijo que el precio crecerá. Infobae.

Carbonell, J. V., de Medina, M. M. & Pietrobelli, C. (2023). Critical minerals and countries’ mining competitiveness: An estimate through economic complexity techniques [Working Papers No. 025]. UNU-MERIT.

Comisión Económica para América Latina y el Caribe. (2023). Lithium extraction and industrialization: opportunities and challenges for Latin America and the Caribbean. CEPAL.

Cheng, A. L., Fuchs, E. R. H., Karplus, V. J. & Michalek, J. J. (2024). Electric vehicle battery chemistry affects supply chain disruption vulnerabilities. Nature Communications, 15(1), 21-43.

Chin, G. T. &Gallagher, K. P. (2019). Coordinated Credit Spaces: The Globalization of Chinese Development Finance. Development and Change, 50(1), 245-274.

China Global Investment Tracker & American Enterprise Institute (2024). Worldwide Chinese Investments & Construction (2005 - 2024): Argentina. AIE. https://www.aei.org/china-global-investment-tracker/

CHINACNIN (2022, 29 de noviembre). 锂云母火了!赣锋锂业布局详解!. ChinaCnin

Chatham House Resource Trade Database. (2024). Imports & Exports by commodity: China. Resource Trade Earth. https://resourcetrade.earth/

Clavijo, A. (2023). Green Fair Energy transition? Challenges for equitable, inclusive, sustainable, transparent & environmentally responsible lithium mining. Policy Brief, Institute of Latin American Studies, Columbia University.

Corry, O. (2014). From Defense to Resilience: Environmental Security beyond Neo-liberalism. International Political Sociology, 8(3), 256–274.

D’Aveni, R. A. (2012). Strategic capitalism: The new economic strategy for winning the capitalist cold war. McGraw-Hill.

Dahe, D. (2024, 11 de septiembre). El precio del carbonato de litio cayó de 600.000 yuanes a 69.700 yuanes. Industria Financiera. https://baijiahao.baidu.com/s?id=1809891099213651655&wfr=spider&for=pc

Das, D. (2023, 24 de octubre). Role of the State in the Energy Transition: The Case of China and Lessons for the United States. SSRN, (21–22), 26–42. https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4620256

Deberdt, R. & Le Billon, P. (2024). Green Transition's Necropolitics: Inequalities, Climate Extractivism, and Carbon Classes. Antipode.

Deese, B. & Bordoff, J. (2023, 4 de octubre). How to Break China’s Hold on Batteries and Critical Minerals. Foreign Policy.

Delfino, E. (2024, 9 de abril). Cinco mineras concentran casi un millón de hectáreas de salares, un ecosistema clave. elDiarioAR.com.

Duchiade, A. (2024, 5 de julio) ‘Valle del Litio’: el nuevo punto minero de Brasil que alarma a la población local. Dialogue Earth.

Dorn, F. M. & Peyré, F. R. (2020). Lithium as a Strategic Resource. Journal of Latin American Geography, 19(4), 68-90.

Eleisegui, P. (2023, 15 de septiembre). Regalías del litio: aseguran que se intensificó la subfacturación y formalizan denuncia contra Catamarca y mineras. IProfesional.

Escosteguy, M., Clavijo, A., Paz, W. F. D., Hufty, M. & Seghezzo, L. (2022). “We are not allowed to speak”: Some thoughts about a consultation process around lithium mining in Northern Argentina. The Extractive Industries and Society, (11), 101-134.

Fornillo, B. (2023a, 9 de enero). El litio como prisma: transiciones verdes y rojas. Tinta Limón ediciones.

Fornillo, B. (2023b). Construyendo sobre el agua y el litio en los humedales altoandinos de la provincia de Jujuy [Informe técnico]. FARN.

Fressoz, J. B. (2024). More and More and More: An All-Consuming History of Energy. Penguin.

FUNDAR (2023). Desarrollar el potencial minero argentino. Policy Brief.

Gallagher, K. P. &Myers, M. (2022). China-Latin America Finance Database. Inter-American Dialogue.

Ganfeng Lithium. (2021). Articles of Association of Ganfeng Lithium Co. Ganfeng Lithium.

Ganfeng Lithium. (2023). Ganfeng Lithium 2022 annual report. Ganfeng Lithium.

Ganfeng Lithium. (2024a). Ganfeng Lithium 2023 annual report. Ganfeng Lithium.

Ganfeng Lithium. (2024b). Lithium Metals | Lithium Compounds. Ganfeng Lithium

Gigante, E. (2022, 10 de octubre). El Litio, mineral crítico para el desarrollo. Misión Productiva.

Global Trade Alert. (2024). Chinese subsidies to critical minerals database. Global trade Alert. https://globaltradealert.org/data-center/subsidies-critical-minerals

Gómez, L. (2019). La otra cara del litio: el agua y el derecho a la consulta [Informe Ambiental Anual]. Fundación Ambiente y Recursos Naturales (FARN).

Gómez Lende, S. (2023). Acumulación por desposesión en Argentina: la fiebre del litio y el acaparamiento neocolonial de tierras y recursos naturales. REBELA-Revista Brasileira de Estudos Latino-Americanos, 13(2), pp. 243-281.

González Jáuregui, J. (2024). Alianzas estratégicas con China en el sector del litio: Implicaciones para el desarrollo y la inserción global de Argentina. En F. Romero Wimer & R. Laufer (Eds.), China en América Latina y el Caribe: ¿nuevas rutas para una vieja dependencia? El nuevo ´tercer mundo´ y la perspectiva del ´desarrollo´ (pp. 281-320). Editora Appris.

Guru, A. (2024, 16 de noviembre). Unraveling China’s Doctrine of Peaceful Rise, its Changing Global Strategy, and Foreign Responses. Modern Diplomacy.

Hao, H., Liu, Z., Zhao, F., Geng, Y. & Sarkis, J. (2017). Material flow analysis of lithium in China. Resources Policy, 51, 100-106.

Hao, H., Xing, W., Wang, A., Song, H., Han, Y., Zhao, P., Xie, Z. &Chen, X. (2022). Multi-layer networks research on analyzing supply risk transmission of lithium industry chain. Resources Policy, Elsevier, 79(C), Articulo 102933.

Harvey, D. (2004). El nuevo imperialismo: acumulación por desposesión. En L. Panitch y C. Leys (Eds.), Socialist Register. El nuevo desafío imperial (pp. 99-129). CLACSO.

Helveston, J. & Nahm, J. (2019). China's key role in scaling low-carbon energy technologies. Science, 366(6467), 794-796.

Hinostroza, K. (2024, 17 de mayo). Mali firma acuerdo con Ganfeng Lithium para operar la mina Goulamina. Rumbo Minero Internacional.

Horvath, L. (2017, 6 de abril). China Is In Driver’s Seat When It Comes To Powering Electric Cars. World crunch.

International Energy Agency (IEA). (2021). The Role of Critical Minerals in Clean Energy Transitions. International Energy Agency. https://www.iea.org/reports/the-role-of-critical-minerals-in-clean-energy-transitions

International Lithium Association. (2023, septiembre). In Conversation with Wang Xiaoshen. International Lithium Association. Lithium.org.

International Renewable Energy Agency. (2023). Geopolitics of the Energy Transition: Critical Materials. International Renewable Energy Agency.

Kalantzakos, S. (2020). The Race for Critical Minerals in an Era of Geopolitical Realignments. The International Spectator, 55(3), 1-16.

LaRocca, G. M. (2020). Global value chains: Lithium in lithium-ion batteries for electric vehicles. Office of Industries, US International Trade Commission.

Diamante, S. (2024, 9 de octubre). Rio Tinto, una de las mineras más grande del mundo, compró por US$6700 millones una empresa con fuerte presencia en proyectos de litio en la Argentina. La Nación.

Lebedeva, N., Di Persio, F. & Boon-Brett, L. (2016). Lithium ion battery value chain and related opportunities for Europe. European Commission, Petten.

Li, H., Zhu T., Chen X., Liu H. &He, G. (2022). Improving China’s Global Lithium Resource Development Capacity. Frontiers in Environmental Science, 10, Artículo 938534, 1-6.

La Política Online (LPO). (2024, septiembre). Crisis del litio en Catamarca: La empresa de Mogetta se sumó a la ola de despidos. La Política Online.

Maidana, A. (2023, 16 de septiembre). Denuncian corrupción y subfacturación en la Industria del Litio en Argentina. Diario Digital Conclusión.

Marchegiani, P., Hellgren, J. H. & Gómez, L. (2019). Extracción de Litio en Argentina: un estudio de caso sobre los impactos sociales y ambientales. FARN Fundación Ambiente y Recursos Naturales.

Market Screener. (2024). Ganfeng Lithium. Market Screener. https://www.marketscreener.com/quote/stock/GANFENG-LITHIUM-GROUP-CO--7844214/

Merino, G. E. & Trivi, N. A. (2019). La Nueva Ruta de la Seda y la disputa por el poder mundial. En L. Bogado, M. Caubet & F. Staiano (Eds.), China: una nueva estrategia geopolítica y global. La iniciativa de la franja y la ruta (pp. 96-111). Instituto de Relaciones Internacionales y Centro de Estudios Chinos de la UNLP.

Minería en línea. (2024, 9 de septiembre). Minmetals acelera el desarrollo de litio en China con adquisición estratégica en Qinghai. Minería en línea. https://mineriaenlinea.com/2024/09/minmetals-acelera-el-desarrollo-de-litio-en-china-con-adquisicion-estrategica-en-qinghai/

Mining.com. (2021, 17 de Mayo). Ganfeng Lithium mulls opening battery plant in Argentina. Mining.com. https://web.archive.org/web/20250322225359/https://www.mining.com/ganfeng-lithium-mulls-opening-battery-plant-in-argentina/

Mining Technology, (2021a, 1 de abril). Mount Marion Lithium Project. Mining Technology. https://www.mining-technology.com/projects/mount-marion-lithium-project/

Mining Technology. (2021b, 15 de junio). China’s Ganfeng to acquire stake in Goulamina lithium mine for $130m. Mining Technology. https://www.mining-technology.com/news/ganfeng-stake-mali-lithium-mine/

Mining Technology. (2023, 15 de septiembre). Pilgangoora Lithium-Tantalum Project, Pilbara, Australia. Mining Technology. https://www.mining-technology.com/projects/pilgangoora-lithium-tantalum-project-pilbara/

Mohle, E. (2022, 15 de noviembre). Cómo articular la ciencia con la producción de litio, Entrevista a Victoria Flexer. CENITAL.

Moon, J. W. (2024). The Mineral Industry of China. US Geological Survey (USGS),(3), 1–2.

Myers, M. (2020). Going Local: An Assessment of China’s Administrative-Level Activity in Latin American and the Caribbean. Jack Gordon Institute Research Publications. https://digitalcommons.fiu.edu/jgi_research/35

Myers, M. (2022). Desacoplamiento de China: Retos y oportunidades para América Latina. Anuario internacional CIDOB, (1), 149-152.

Myers, M. &Ray, R. (2024). Feeling the stones: Chinese development finance to Latin America & the Caribbean, 2023. Global Development Policy Center.

Myers, M., Melguizo, Á. &Wang, Y. (2024). “New Infrastructure”: Emerging Trends in Chinese Foreign Direct Investment in Latin America and the Caribbean. CHINA-LAC REPORT. The Dialogue Leadership For Americas.https://www.thedialogue.org/wp-content/uploads/2024/01/Emerging-Trends-in-Chinese-Foreign-Direct-Investment-in-LAC.pdf

Nedopil, C. (2023). Countries of the Belt and Road Initiative (BRI). Green Finance & Development Center.

Nedopil, C. (2024). China Belt and Road Initiative (BRI) Investment Report 2023. Green Finance & Development Center.

Nicholls, S. (2023). China tras el nuevo tesoro de Sudamérica: El litio PARTE I. Diálogo Américas.

Obaya, M., López, A. & Pascuini, P. (2021). Curb your enthusiasm. Challenges to the development of lithium-based linkages in Argentina. Resources Policy, (70), 1-14.

Página12 (2022, 31 de mayo). Inauguraron en Salta el proyecto de litio Mariana | Comenzaron con la construcción de la planta en la Puna. Página 12.

Panorama Minero. (2024, enero). Electromovilidad: Ganfeng proveerá de litio a la automotriz surcoreana Hyundai. Panorama Minero.

Pistilli, M. &Williams, G. (2024, 27 de abril). 7 Biggest Lithium-mining Companies in 2024. Investing News Network. Lithium Investing.

Pragier, D. (2024). Las respuestas de las comunidades indígenas frente a la explotación del litio en la Puna argentina. Perfiles latinoamericanos, 32(64), 1-27.

Quiggin, D. & King, R. (2023, 4 de julio). Cobalt refining power gives China an advantage in the race for EV battery dominance. Resource Trade.

Ramseyer, F. & Bergero, P. (2024, 28 de junio). Litio argentino: China invierte cerca de US$ 3.400 millones en siete proyectos. Informativo Semanal Mercados.

Reuters. (2022). MEDIA-China’s BYD in talks to buy six lithium mines in Africa—The Paper. Reuters.

Riofrancos, T. (2022, 7 de febrero). Shifting mining from the global South misses the point of Climate Justice. Foreign Policy.

Risso, N. (2023, 28 de junio). Caso Livent: reconoció y pagó la multa. Por una denuncia por subfacturación de exportaciones. Página|12.

Robert, V. & Bortz, P. (2024, 12 de abril). El FMI y la política industrial: ¿Un nuevo “Caballo de Troya”? International Development Economics Associates IDEAS.

Rodrik, D. (2023, 5 de mayo). Washington’s New Narrative for the Global Economy. Project Syndicate.

S&P Global. (2022, 18 de julio). Ganfeng Lithium goes on $1.80B lithium M&A spree in self-sufficiency bid. S&P Global.

Sanderson, H. (2022). Volt Rush: The winners and losers in the race to go green. Simon and Schuster.

Schteingart, D. & Rajzman, N. (2021). Del litio a la batería: Análisis del posicionamiento argentino. Documentos de Trabajo del Consejo para el Cambio Estructural (CCE) No16.

Secretaría de Minería de la Nación. (2024). Proyectos Mineros. Public Tableau. https://public.tableau.com/app/profile/sec.mineria/viz/ProyectosMineros/Dashproyectos

Serrichio, S. (2025, 4 de enero). Exportaciones mineras: en 2024 crecieron gracias al precio del oro ¿En 2025 traccionará el litio?.Infobae.

Shukla, S. (2022). Revisiting Structural Power in the Global Economy. Journal of International Affairs, 75(1), 187-202.

Sistema de Información Abierta a la Comunidad sobre la Actividad Minera en Argentina.(2024). Comercio Exterior, Proyectos Mineros y Producción: Litio. Sistema de Información Abierta a la Comunidad sobre la Actividad Minera en Argentina (SIACAM). Ministerio de Economía. https://www.argentina.gob.ar/economia/mineria/siacam

Sica, D. (2024, agosto). Impacto de la inversión y el futuro de la relación bilateral Argentina-China. China y la reconfiguración del comercio y las inversiones internacionales [Conferencia]. Seminario del Boletín Informativo Techint, Ciudad de Buenos Aires, Argentina.

Slipak, A. &Argento, M. (2022). Ni oro blanco ni capitalismo verde: Acumulación por desfosilización en el caso del litio ¿argentino? Cuadernos de Economía Crítica, 8(15), 15-36.

Smith, N. (2006). The Geography of Uneven Development. En B. Dunn y H. Radice (Eds.), 100 Years of Permanent Revolution: Results and Prospects (pp. 180-195). Pluto Press.

Solingen, E. (2025). Global value chains in a brave new world of geopolitics. Journal of Political Power, 18(1), 112-124.

Sovacool, B. K. (2021). Who are the victims of low-carbon transitions? Towards a political ecology of climate change mitigation. Energy Research & Social Science, 73, 1-50.

STATISTA (2024). Worldwide leading electric car manufacturers. STATISTA. https://statista.com/

Stauffer, N. (2021). China’s transition to electric vehicles. MIT Energy Initiative.

Svampa, M. & Argento, M. (2023). El litio: ¿Falsa solución o vía hacia una sociedad postfósil?.Papeles de relaciones ecosociales y cambio global, (163), 25-37.

Tan, J., & Keiding, J. K. (2024). Mapping the cobalt and lithium supply chains for e-mobility transition: Significance of overseas investments and vertical integration in evaluating mineral supply risks. Resources, Conservation and Recycling, 209, Artículo 107788.

The White House. (2023, 27 de abril). Remarks by National Security Advisor Jake Sullivan on Renewing American Economic Leadership at the Brookings Institution. The White House.

Tooze, A. (2025, 23 de enero). Trouble Transitioning. Review On Fressoz, J. B. More and More and More: An All-Consuming History of Energy. London Review of Books, 47(1). https://www.lrb.co.uk/the-paper/v47/n01/adam-tooze/trouble-transitioning

Torjesen, S. (2024). A battery bonanza for the global South? Prospects for economic upgrading in lithium-ion battery value chains in the context of strategic capitalism. The Extractive Industries and Society, 17, Artículo 101375n.

Treacy, M. (2018). Discusiones sobre la autonomía en la recepción de los aportes dependentistas al campo de las Relaciones Internacionales y contribuciones recientes desde el enfoque de cadenas globales de valor. Revista Aportes Para La Integración Latinoamericana, 38, 45-67. https://doi.org/10.24215/24689912e011

Treacy, M. (2019). Desarrollo desigual del capitalismo: colonialismo, imperialismo y dependencia en América Latina. Revista Sociedad, (38), 14-29.

Treacy, M. (2021). Great chaos under heaven: Strategies and challenges for consolidating China’s global hegemony in the 21st Century. En C. Shei (Ed.), The Routledge handbook of Chinese studies (pp. 9-23). Routledge.

Treacy, M. (2022). Cooperación y dependencia en la relación bilateral de China y Argentina: Un análisis de los préstamos y las inversiones chinas en el contexto de la adhesión a la Iniciativa de la Franja y la Ruta. Perspectivas: revista de ciencias sociales, 7(14), 414-437.

Trombetta, M. J. (2023). Securitization, Climate Change, and Energy. En H. Jörgens, C. Knill & Y. Steinebach (Eds.), Routledge Handbook of Environmental Policy (pp. 279-290). Routledge.

U.S. Geological Survey.(2019). The Mineral Industry of China. National Minerals Information Center. https://pubs.usgs.gov/myb/vol3/2019/myb3-2019-china.pdf

U.S. Geological Survey. (2022). Mineral commodity summaries 2022. USGS. https://doi.org/10.3133/mcs2022

U.S. Geological Survey. (2024). Mineral commodity summaries 2024. USGS. https://doi.org/10.3133/mcs2024

U.S. Geological Survey.(2025). Mineral commodity summaries 2025. USGS. https://doi.org/10.3133/mcs2025

United Nations Conference on Trade and Development [UNCTAD] (2024). UNCTAD stat Data centre. https://unctadstat.unctad.org/datacentre/

UN COMTRADE (2024). UN Comtrade Database: Import & Exports. UN COMTRADE. https://comtradeplus.un.org/

US Department of State (2025). Minerals Security Partnership. United States Department of State.

Venditti, B. (2022, 5 de octubre). The Top 10 EV Battery Manufacturers in 2022. Elements Visual Capitalist.

Wallerstein, I. (2007). Geopolítica y geocultura: ensayos sobre el moderno sistema mundial. Editorial Kairós

Wenbagu (2024, 30 de agosto). Intercambio de desempeño del informe provisional de 24 años de Ganfeng Lithium Industry. Baijahao.

Werner, M. &Bair, J. (2019). Global value chains and uneven development: a disarticulations perspective. En S. Ponte (Ed.), Handbook on global value chains (pp. 183-198). Edward Elgar Publishing.

White, E. &Pooler, M. (2024, 14 de enero). Chinese carmaker BYD held talks with lithium producer in Brazil. Financial Times.

World Benchmarking Alliance. (2024). Ganfeng Lithium. World Benchmarking Alliance https://www.worldbenchmarkingalliance.org/publication/nature/companies/ganfeng-lithium/

Yongding, Y. (2020, 29 de septiembre). Decodificando la estrategia de “circulación dual” de China[Blog]. Project Syndicate. https://www.project-syndicate.org/commentary/china-dual-circulation-economic-model-by-yu-yongding-2020-09/spanish

青山隐士 (2024, noviembre). 赣锋锂业的锂系列产品产能利用率.Xuequiu.